Pensioenakkoord 2023

Op 22 december net voor de kerst heeft de Tweede Kamer ingestemd met de Wet Toekomst Pensioen afgekort WTP. In totaal is hier meer dan 100 uur over gedebatteerd. Hierbij zijn onder andere rondetafelgesprekken gevoerd met verschillende experts en wat hierbij opviel was het grote verschil in meningen. De sociale partners zijn groot voorstander maar er zijn ook kritische geluiden van ouderenorganisaties en wetenschappers.

De ingangsdatum van de WTP is een aantal keren uitgesteld en staat nu gepland voor 1 juli 2023. Maar wij zijn er nog niet. De WTP gaat nu naar de Eerste Kamer. Na het kerstreces besluit de Eerste Kamer medio januari hoe ze de WTP gaan behandelen. Pas als de Eerste Kamer de wet heeft aangenomen wordt deze gepubliceerd in de Staatscourant en de verwachting is dat het grootste deel van de WTP dan zal ingaan. Een mogelijk struikelblok bij de besluitvorming is dat op 15 maart 2023 de verkiezingen zijn voor de Provinciale Staten, de leden van de Provinciale Staten kiezen op 30 mei 2023 de nieuwe Eerste Kamer. Spannend zal zijn of de behandeling van de WTP is afgerond voor deze verkiezing. Mocht dat niet het geval zijn dan kan dit ervoor zorgen dat het weer langer gaat duren, uiteraard houden wij je hierover op de hoogte.

Mocht de WTP ingaan per 1 juli 2023 dan is er een transitieperiode tot 1 januari 2027. Vrijwel alle pensioenregelingen in Nederland worden door de WTP geraakt. De wijzigingen variëren van beperkt tot uitgebreid en zullen onder andere bij de verzekerde pensioenen (niet bedrijfstakpensioenfonds) afhangen van de wensen en doelstellingen van de werkgever.

Als het pensioen is gebaseerd op bijvoorbeeld middelloon dan is dat vanaf 1 januari 2027 niet meer toegestaan en moet dit wijzigen naar een premieovereenkomst, of als jij besluit om de huidige beschikbare premieregeling, gebaseerd op een stijgende premiestaffel, om te bouwen naar een vlakke premie voor alle werknemers dan zijn dit 2 voorbeelden van een ingrijpende aanpassingen waarvoor een transitieplan gemaakt moet worden. In het transitieplan (= verantwoordelijkheid werkgever) worden de wijzigingen onderbouwt (waarom is dit evenwichtig?) en wordt vastgelegd hoe wordt omgegaan met opgebouwde pensioenafspraken. De deadline voor dit transitieplan is op basis van de huidige planning 1 oktober 2026. Uiteraard helpen wij graag bij het opstellen van het transitieplan.

Ons advies is om eerst de definitieve invoering van de WTP af te wachten en dan niet te lang te wachten met het in kaart brengen van de noodzakelijke en gewenste wijzigingen en indien nodig het transitieplan. Dit zal het komende jaar op onze agenda staan in de gesprekken met onze pensioenrelaties.

Ben je verplicht aangesloten bij een bedrijfstakpensioenfonds dan volg je de aanpassing / communicatie van het pensioenfonds.

Wat viel ons nog meer op?

- Een werkgever moet straks op de loonstrook vermelden of er wel of geen pensioen is opgebouwd over de periode van de loonstrook. Ook is geregeld dat mijnpensioenoverzicht.nl een melding toont als iemand inlogt die op dat moment geen pensioen opbouwt. Deze aanpassing komt voort uit de zorg dat ruim 900.000 ZZP’ers en ruim 900.000 werkenden in loondienst geen pensioen opbouwen. Het is nog niet bekend wanneer deze maatregel ingaat.

- Wachttijden in pensioenregelingen worden afgeschaft. Alle werknemers die voldoen aan de toetredingsleeftijd gaan direct pensioen opbouwen. De maximale toetredingsleeftijd wordt verlaagd van 21 naar 18 jaar.

- plan gepubliceerd met daarin aanvullende maatregelen (moet nog nader uitgewerkt worden) die ervoor moeten zorgen dat het aantal mensen zonder pensioenopbouw afneemt.

- Alle maatregelen moeten ervoor zorgen dat op 1 januari 2028 het aantal werkenden zonder pensioenopbouw is gehalveerd ten opzicht van 2019.

- Voor en na de transitie moet de pensioenuitvoerder een overzicht verstrekken met de wijzigingen in de pensioenregeling en de oude en nieuwe pensioenbedragen.

- Het Uniform Pensioenoverzicht (UPO) blijft bestaan, hierin moet straks informatie worden opgenomen over de totaal ingelegde premie en het totaal behaalde rendement.

- Er komt een eerbiedigende werking voor ingegane premievrijstelling bij arbeidsongeschiktheid bij verzekeraars en Premie Pensioen Instellingen (PPI). Oftewel is de premievrijstelling pensioen ingegaan voordat de werkgever overstapt op een WTP regeling dan blijft de werknemer pensioen opbouwen conform de oude regeling.

- De wet waarmee een werknemer bij pensionering een bedrag ineens mag opnemen is weliswaar al aangenomen maar nog niet in werking getreden. De minister streeft naar een ingangsdatum van 1 juli 2023 maar dat is nog onzeker. Daarnaast is ook een wet in voorbereiding die het mogelijk maakt om bij ingang van het nabestaandenpensioen een bedrag ineens op te nemen, wanneer deze zal worden aangenomen is nog niet bekend.

- Tijdens de transitieperiode wordt minimaal eenmaal per jaar een evaluatie naar de Kamer gestuurd, hierin rapporteert de minister de voortgang van de implementatie, de gemaakte transitiekeuzes en of de doelstellingen van het pensioenakkoord worden gehaald.

Het onderwerp pensioen is veel in het nieuws. Wellicht roept dit vragen op bij jouw werknemers. Wij hebben in de afgelopen jaren veel ervaring opgebouwd inzake pensioencommunicatie en bieden dit graag de komende jaren bij onze relaties aan. Ook als jij bent aangesloten bij een bedrijfstakpensioenfonds kunnen wij jou ook helpen als pensioencommunicatie aan jouw werknemers gewenst is.

Wij hopen jullie met deze informatie weer een beetje inzicht te hebben gegeven in waar wij nu staan. Het komende jaar zal dit op de agenda staan van onze gesprekken maar schroom vooral niet om ons te benaderen als je met vragen zit. Daarnaast blijft ons advies om eerst de definitieve WTP af te wachten alvorens over te gaan op wijzigingen. Afhankelijk van de voortgang in de Eerste Kamer is het een reële kans om aan te nemen dat per 1 juli 2023 de WTP in zal gaan.

Aanpassing van Aof-premie per 1 januari 2022 voordelig voor kleine werkgevers

De premie voor het Arbeidsongeschiktheidsfonds (Aof-premie) wordt vanaf 1 januari 2022 aangepast. Vanaf januari 2022 wordt de Aof-premie gedifferentieerd. Wat betekent dit voor u als werkgever? Hoe zal de Aof-premie worden berekend? Wij hebben de belangrijkste punten voor u als werkgever op een rijtje gezet. Tot 1 januari 2022 is de Aof premie een vaste premie.

Waarom wijzigingen Aof-premie?

Wanneer een werknemer ziek wordt draagt de werkgever financiële en re-integratie verplichtingen. De Wet verbetering poortwachter (Wvp) is in 2002 ingevoerd en hierdoor wordt een actieve rol van de werkgever en werknemer verwacht rondom het herstel en de re-integratie. Voor de re-integratie zijn er twee mogelijkheden sporen: 1. Spoor één re-integratie: De werkgever en werknemer werken aan een terugkeer binnen de organisatie. 2. Spoor twee re-integratie: Wanneer het de werknemer niet lukt om terug te keren bij de eigen werkgever kijken beide partijen of het werk bij een andere werkgever voortgezet kan worden.

Verlenging loondoorbetalingsperiode (loonsanctie)

Het UWV beoordeelt na twee jaar of de werkgever en werknemer voldoende re-integratie-inspanningen hebben verricht. Deze beoordeling wordt met de toetsing van het re-integratieverslag uitgevoerd. Indien het UWV concludeert dat de werkgever onvoldoende inspanning heeft geleverd dan kan het UWV een opleggen. De werkgever krijgt in dat geval een verlenging opgelegd voor de loondoorbetalingsperiode tot maximaal een jaar.

Verplichtingen en kosten Arbeidsongeschiktheidsfonds disproportioneel

Kleine werkgevers ondervinden problemen om te voldoen aan de re-integratieverplichtingen ten opzichte van grote werkgevers. De verplichtingen en kosten voor kleine en grote werkgevers zijn hetzelfde en dat zorgt voor een disproportionele verhouding. Een kleine werkgever heeft eenmaal minder capaciteit beschikbaar om aan de verplichtingen en kosten te voldoen dan een grote werkgever. Dit is ook de reden dat het kabinet heeft besloten de gedifferentieerde Aof-premie in te voeren.

Loondoorbetalingsplicht Arbeidsongeschiktheidsfonds (Aof)

Werkgevers zijn verplicht om aan zieke werknemers minimaal 70% van het loon door te betalen. De verplichte loondoorbetaling geldt gedurende 104 weken, tenzij het contract van de werknemer eerder eindigt. Daarnaast moet de werkgever en de zieke werknemer zich inspannen om de werknemer terug te laten keren in het arbeidsproces. De minister van Sociale Zaken en Werkgelegenheid heeft op 20 december 2018 maatregelen voorgesteld om de loondoorbetalingsverplichting makkelijker, duidelijker en goedkoper te maken voor werkgevers.

Gedifferentieerde Aof-premie

De Aof-premie was een vaste premie die werkgevers aan de Belastingdienst betalen ten behoeve van het Arbeidsongeschiktheidsfonds. De uitkeringen van volledig of langdurig zieke of arbeidsongeschikte werknemers worden vanuit de Aof betaald.

De Gedifferentieerde Aof-premie heeft als doel om de kosten voor het Arbeidsongeschiktheidsfonds eerlijker te verdelen onder de werkgevers. Hierdoor zullen kleine werkgevers minder Aof-premie afdragen ten opzichte van (middel) grote werkgevers. Voor kleine werkgevers daalt de Aof-premie met 1,0%. Voor (middel) grote werkgevers stijgt de Aof-premie met 0,1%. Het verschil tussen de Aof-premie voor kleine en (middel) grote werkgevers is ongeveer 1,1%.

Aof-premie en werkhervattingskas werkgeverscategorieën

Werkgevers dragen de gedifferentieerde premie Aof af als onderdeel van de werknemersverzekeringen. De percentages worden door de Belastingdienst vastgesteld en meestal eind september bekend gemaakt. De premies zijn afhankelijk van de werkgeverscategorie, waarin de werkgever is ingedeeld en de daarbij behorende criteria. De indeling is bepalend voor de wijze waarop de gedifferentieerde premie Aof wordt berekend.

Kleine werkgevers Aof-premie: Premieplichtig loonsom tot en met 25 maal het gemiddelde premieplichtige loon per werknemer per jaar;

Middelgrote en grote werkgevers Aof-premie en Whk premie: Premieplichting loonsom groter dan 25 maal het gemiddelde premieplichtige loon per werknemer per jaar.

Om de gedifferentieerde premie werkhervattingskas (Whk) en de Arbeidsongeschiktheidsfonds (Aof) gelijk te trekken heeft het kabinet besloten om dezelfde werkgeverscategorieën te hanteren voor beide werknemersverzekeringen. Deze wijziging biedt werkgevers meer duidelijkheid en maakt de sociale zekerheidsstelsel minder ingewikkeld. De grens tussen middelgrote en kleine ondernemingen verschuift van 10 x het gemiddelde premieplichtige loon naar 25 x het gemiddelde premieplichtige loon. Hierdoor vallen meer werkgevers onder de noemer kleine werkgever.

Naar verwachting leveren deze maatregelen een besparing voor kleine werkgevers. Het bespaarde geld kunnen de kleine werkgevers gebruiken om zich te verzekeren via bijvoorbeeld de MKB -verzuim-ontzorgverzekering. Die dekt het financiële risico van loondoorbetaling bij ziekte af en helpt bij de verplichtingen en taken rondom de loondoorbetaling bij ziekte.

MKB Verzuim ontzorgverzekering

De MKB-verzuim ontzorg verzekering is een verzuimverzekering voor werkgevers die de complete regie rondom verzuim van werknemers uit handen willen geven. Zo krijgt u als werkgever bijvoorbeeld een vaste casemanager verzuim toegewezen. Deze heeft de regie bij het re-integratieproces van uw zieke werknemer en bewaakt daarin de voortgang. Daarnaast neemt hij u administratief werk uit handen zoals het opstellen van een plan van aanpak en het samenstellen van een re-integratiedossier. Binnen de MKB Verzuimontzorg verzekering wordt 100% van de interventies vergoedt die de casemanager noodzakelijk acht voor re-integratie van een zieke medewerker. Tenslotte betaalt u een premie die minder afhankelijk is van het eigen verzuim binnen uw bedrijf. Hierdoor krijgt u minder te maken met schommelingen in uw jaarlijkse premie. U betaalt een solidaire premie die in de praktijk waarschijnlijk iets hoger kan uitvallen dan de premie van een reguliere verzuimverzekering.

Een kredietverzekering, waarom kan dat van belang zijn voor mij als ondernemer?

Veel ondernemingen leveren op krediet aan zakelijke klanten: eerst leveren, later betalen. Dit gaat niet geheel gepaard zonder risico’s. Ieder bedrijf dat op krediet levert heeft namelijk te maken met het kredietrisico: het risico dat een zakelijke klant een factuur niet op tijd, of helemaal niet, betaalt. Dit risico kan financiële gevolgen hebben voor uw onderneming. Het heeft een negatieve impact op de cashflow en winstgevendheid en kan in het slechtste geval zelfs leiden tot uw faillissement. De MKB-verzuim ontzorg verzekering is een verzuimverzekering voor werkgevers die de complete regie rondom verzuim van werknemers uit handen willen geven. Zo krijgt u als werkgever bijvoorbeeld een vaste casemanager verzuim toegewezen. Deze heeft de regie bij het re-integratieproces van uw zieke werknemer en bewaakt daarin de voortgang.

Risico’s herkennen is daarom noodzakelijk als het gaat om de toekomst van uw onderneming. De kern van gezond ondernemerschap is het kennen van de markt en het (her)kennen van valkuilen en obstakels. Bent u bijvoorbeeld op de hoogte van de kredietwaardigheid van uw klanten? In hoeverre kent u hun financiële situatie? En weet u wat voor impact Covid-19 heeft op uw klanten? Zodra de staatssteun afloopt wordt er een stijging in het aantal faillissementen verwacht . Faillissementsgolf lijkt onvermijdelijk door einde coronasteun | NU - Het laatste nieuws het eerst op NU.nl

Ondernemen zonder risico’s? Een kredietverzekering is wellicht de oplossing

Met een kredietverzekering is uw onderneming verzekerd voor schade die ontstaat omdat een klant uw facturen niet meer kan betalen. Hierbij is het wel van belang dat het gaat om business to business omzet (gaat dus helaas niet op voor particuliere omzet). Hierdoor heeft u voldoende financiële middelen om te investeren, groeien en uw rekeningen te betalen. Wij werken op dit vlak samen met Atradius (verzekeraar gespecialiseerd in kredietverzekeringen). Een kredietverzekering beschermt u op de volgende manieren:

- Betaalt uw klant niet, dan vergoedt Atradius de schade.

- U maakt gebruik van een internationale incassoservice, Atradius Collections. hierdoor wordt het voor u mogelijk om uw zakelijke relatie in stand te houden en uw bedrijfsactiviteiten soepel voort te zetten.

- Door kennis van de markt, aangeboden door Atradius, kunt u vooraf de juiste informatie over uw klant inwinnen en kent u hun financiële situatie.

En daar blijft het niet bij. Atradius helpt u ook om overwogen beslissingen te maken in uw klant keuze zodat u niet voor verrassingen komt te staan. Door uw zakelijke klanten te checken op kredietwaardigheid, kunt u beoordelen of u met deze klant wilt zakendoen en betalingsrisico en wanbetalers voorkomen. Doe een gratis klantencheck en ontvang een beoordeling over het risico op non-betaling van de door u opgegeven organisatie.

Gewijzigde planning pensioenakkoord

In zijn brief van 10-05-2021 heeft (demissionair) Minister Koolmees aangegeven dat de beoogde inwerkingtreding van het nieuwe pensioenstelsel wordt uitgesteld van 01-1-2022 naar 01-01-2023.

Samengevat:

- De inwerkingtreding van het nieuwe pensioenstelsel wordt uitgesteld van 01-01-2022 naar 01-01-2023

- De transitieperiode verschuift ook. De uiterste datum voor overstap naar het nieuwe pensioenstelsel wordt uitgesteld van 01-01-2026 naar 01-01-2027;

- Om onnodige pensioenkortingen te voorkomen voor bedrijfstakpensioenfondsen is Koolmees van plan om (na 2020 en 2021) ook voor 2022 de kortingsregels te versoepelen;

- De vertrekregeling is al per 01-01-2021 in wetgeving gegoten. De brief meldt niet dat deze tijdelijke regeling verlengd wordt. De uiterste datum om toe te treden tot een vertrekregeling blijft dus 31-12-2025.

NB: 1-1-2027 lijkt ver weg…… Maar pas op, ben je voornemens om de pensioenregeling te wijzigen voor de huidige werknemers dan moet de arbeidsrechtelijke kant uiterlijk 1-1-2025 afgerond zijn, dus ook de instemming met de werknemers/OR. Hoe zat het ook al weer en wat zijn de opties? Dat lees je hieronder.

Pensioenakkoord: hoe zit het ook al weer?

Volgens ons kabinet is ons pensioenstelsel dringend aan vervanging toe. Maar waarom dan?

De afgelopen jaren is wel duidelijk geworden dat de gemiddelde levensverwachting is gestegen. Ook is de arbeidsmarkt volop aan het veranderen en hebben wij al lange tijd te maken met een lage rente. Door deze factoren is ons pensioenstelsel volgens het kabinet dringend aan vervanging toe.

In 2019 hebben het kabinet, werknemers- en werkgeversorganisaties een principeakkoord hebben bereikt over vernieuwing van het pensioenstelsel.

Let op, de wet zal eerst aangepast moeten worden, en zoals je hierboven hebt gelezen is dat moment vooralsnog uitgesteld. Ook kunnen er nog inhoudelijk zaken veranderen, al denk ik dat het overgrote deel wel vast ligt. Uiteraard volgen wij deze ontwikkelingen op de voet. De transitieperiode is verschoven naar 1-1-2027, dan moet een bestaande pensioenregeling aan de nieuwe wetgeving voldoen. Maar de arbeidsrechtelijke afspraken moeten uiterlijk 1-1-2025 gemaakt zijn!! Daaronder valt ook het instemmingstraject met de werknemers/OR. Goed dus om nu al na te denken welke kant je op wilt met het pensioen voor de werknemers.

Met invoering van het pensioenakkoord blijft de pensioenambitie van 75% van het gemiddelde salaris na 40 opbouwjaren in stand. In de “Wet Toekomst Pensioenen” wordt een premiegrens van maximaal 30% van de pensioengrondslag voorgesteld om dit te realiseren. De fiscale begrenzing is afhankelijk van de rentestand maar blijft tot 2036 in stand, tenzij de rentewijziging te groot is.

Wat betekent dit?

Middelloon/eindloonregeling:

Pensioenregelingen met een garantie op de op te bouwen en opgebouwde pensioenen komen te vervallen. Dit betekent dat vanaf 1 januari 2027 er geen premiebetalende middelloon- en eindloonregelingen in Nederland meer bestaan. Deze regelingen mogen worden omgezet naar een beschikbare premieregeling met een stijgende premiestaffel voor werknemers die voor de wijziging in de middelloon- of eindloonregeling pensioen opbouwden. Werknemers die na 1 januari 2027 in dienst komen moeten pensioen opbouwen in een beschikbare premieregeling met een gelijkblijvende premie.

Voor de bestaande werknemers met een middelloonregeling gaat het pensioen dus veranderen, hiervoor zal een transitieplan opgesteld moeten worden (zie hieronder). Het ligt voor de hand om de regeling voor bestaande werknemers te wijzigen in een beschikbare premieregeling met een stijgende premiestaffel. Werknemers die na de wijziging in dienst treden moeten in een regeling worden opgenomen met een gelijkblijvende premie. Er kan ook gekozen worden voor een regeling met alleen een gelijkblijvende premie, wij verwachten dat de impact voor de bestaande werknemers groot zal zijn bij die keuze.

Beschikbare premieregeling:

In de toekomst bestaan er alleen nog beschikbare premieregelingen met een gelijke pensioenpremie voor de pensioenopbouw van de werknemer.

Veel beschikbare premieregelingen hebben een stijgende premie naarmate werknemers ouder worden. In het huidige voorstel is het mogelijk om voor de werknemers welke zijn aangemeld voor 1 januari 2027, de stijgende premie te blijven hanteren.

Is een werknemer in dienst gekomen na 1 januari 2027 dan geldt de gelijkblijvende pensioenpremie.

Is er nu al sprake van een beschikbare premieregeling met een gelijke pensioenpremie dan zal de impact wel meevallen, veelal is er sprake van een premie die lager is dan de het nu voorgestelde maximum van 30%.

Is er sprake van een stijgende pensioenpremie naarmate werknemers ouder worden (stijgende premiestaffel) dan hebben werkgevers twee opties:

1. De regeling voor de huidige werknemers wordt niet gewijzigd. Deze regeling moet dan wel binnen de grenzen van het nieuwe fiscale kader passen. Voor nieuwe werknemers wordt een regeling met een leeftijdsonafhankelijke premie ingevoerd.

2. Er komt een nieuwe regeling voor zowel de huidige- als de nieuwe werknemers waarin de beschikbare premie gelijk wordt voor alle leeftijden.

Voordelen optie 1

Het voordeel van de eerste optie is dat de regeling voor nieuwe werknemers niet wordt gewijzigd. Daarmee voorkom je het opstellen van een transitieplan met de daarbij behorende berekeningen, uitgebreide communicatie en compensatiemaatregelen. Dit zal geen onnodige onrust veroorzaken onder de huidige deelnemers.

Nadelen optie 1 Een nadeel is dat er administratief een regeling bijkomt en er andere arbeidsvoorwaarden voor nieuwe werknemers gaan gelden. Daarnaast zal goed bekeken moeten worden wat de gelijkblijvende premie voor nieuwe deelnemers betekent voor de pensioenlasten en de werkgever en het ambitieniveau voor de werknemer.

Voordelen optie 2

Er komt administratief geen regeling bij. De arbeidsvoorwaarde pensioen is gelijk voor huidige- en nieuwe werknemers. (afgezien van de compensatiemaatregelen).

Nadelen optie 2

Er moet een transitieplan worden opgesteld met de daarbij behorende berekeningen, uitgebreide communicatie en compensatiemaatregelen. Werknemers staan vaak sceptisch tegenover een wijziging in arbeidsvoorwaarden. Oudere werknemers zullen waarschijnlijk in de nieuwe regeling minder pensioen opbouwen dan in de huidige regeling. Door de compensatiemaatregelen zal de wijziging voor de werkgever extra kosten met zich meebrengen. Deze kosten kunnen worden beperkt door de verplichte regeling te versoberen hetgeen weer een negatief effect heeft op het ambitieniveau voor de werknemer.

Partnerpensioen:

Het wetsvoorstel brengt ook wijzigingen met zich mee voor het partnerpensioen bij overlijden voor pensioendatum. Het is de bedoeling om een wettelijke partnerdefinitie te maken waarvan in het pensioenreglement niet kan worden afgeweken. Een eventuele wijziging heeft alleen betrekking op de toekomst.

Het partnerpensioen bij overlijden voor pensioendatum wordt een percentage (maximaal 50%) van het pensioengevende salaris. De franchise is dus niet langer van toepassing en de hoogte van het partnerpensioen is niet langer afhankelijk van de diensttijd.

ANW-hiaatpensioen:

In de nieuwe situatie blijft het mogelijk om naast een levenslang partnerpensioen een ANW-hiaatpensioen te verzekeren. Vraag is of dit nodig is? Omdat het partnerpensioen op een andere grondslag wordt berekend. Zo komt de franchise te vervallen bij het bepalen van het partnerpensioen, wordt het partnerpensioen over het hele pensioengevend salaris berekend en speelt de diensttijd ook geen rol meer in de nieuwe situatie. Bij lage (parttime)salarissen kan de bestaande situatie wel beter voor werknemer uitpakken.

Transitieplan:

Werkgevers moeten een transitieplan op (laten) stellen indien zij op 31 december 2022 een pensioenovereenkomst met hun werknemers hebben en waarbij geen gebruik wordt gemaakt van het overgangsrecht op grond waarvan een stijgende premie kan blijven worden gehanteerd voor bestaande deelnemers of de middelloonregeling moet komen te vervallen.

In een transitieplan staan alle keuzes, overwegingen en berekeningen die ten grondslag liggen aan de gemaakte afspraken. Werknemers moeten inzicht krijgen in de pensioenopbouw in de bestaande- en voorgestelde regeling. Daarnaast wordt van werkgevers verwacht dat zij een lagere pensioenopbouw compenseren en dat zij in beeld brengen hoeveel pensioen de werknemer met de compensatie kan opbouwen.

Uiteraard informeren wij jou tijdig over dit onderwerp indien er een pensioenregeling via ons kantoor loopt. Hierbij stemmen wij grondig af wat de wensen en doelstellingen, staan wij stil bij de voor- en nadelen van de diverse keuzes en stippelen wij graag uit welke vervolgstappen nodig zijn voor een succesvolle implementatie. Wij hebben ruime ervaring met dergelijke trajecten.

Einde middelloonregeling door pensioenakkoord

Nu het pensioenakkoord met de concrete plannen werkelijkheid is, moet het kabinet een wetsvoorstel maken om de Pensioenwet aan te passen. Als de Tweede- en Eerste Kamer hiermee instemmen gaat de nieuwe Pensioenwet in. De verwachting is dat de Eerste Kamer in oktober 2021 gaat stemmen over het wetsvoorstel en dat de nieuwe regels voor pensioen ingaan vanaf 1 januari 2022. Wat dat betekent voor de huidige pensioenregeling is afhankelijk van wat voor soort regeling er is afgesloten voor de werknemers. Duidelijk voor ons is dat de impact en de tijdsdruk groot zal zijn. Goed om hier tijdig over na te denken!

Lees de nieuwsbrief over dit onderwerp

Nieuw pensioenakkoord, waarom?

Waarom is het nieuwe pensioenakkoord nodig? Het huidige pensioenstelsel stamt uit de jaren vijftig en de tijden zijn verandert. De demografie, economie en arbeidsmarkt zijn anders dan in de jaren vijftig. Mensen worden steeds ouder dan verwacht en er zijn minder werkenden ten opzichte van gepensioneerden. Daarnaast zien wij dat mensen vaker van baan veranderen en zijn pensioenen gevoeliger geworden voor de ontwikkelingen op de financiële markten, denk hierbij aan de rentestand en de ontwikkelingen op de beurs.

De (concept) afspraken die nu zijn gemaakt moeten zorgen voor een duurzaam houdbaar pensioenstelsel dat:

- Eerder perspectief biedt op een koopkrachtig pensioen, wat ook betekent dat het pensioen directer meebeweegt met de ontwikkeling van de economie;

- Pensioen transparanter en persoonlijker maakt;

- Beter aansluit bij de ontwikkelingen in de maatschappij en op de arbeidsmarkt.

Het pensioenakkoord raakt alle pensioenregelingen in Nederland maar valt anders uit voor verzekerde regelingen en het pensioen bij een pensioenfonds. In deze nieuwsbrief behandelen we de gevolgen voor de verzekerde regelingen.

In deze PDF vindt u een uitgebreide beschrijving van het pensioenakkoord waarbij ook het de uitwerking voor het pensioen bij een pensioenfonds wordt behandeld.

Algemene onderdelen van het pensioenakkoord.

- Hoogte van het pensioen is minder zeker. Er wordt niet meer uitgegaan van een verzekerd pensioen maar van een premie inleg. Met andere woorden, de middelloonregeling (gegarandeerd pensioen) verdwijnt en alleen een beschikbare premieregeling blijft over. Voor de deelnemers wordt dan een premie ingelegd voor het ouderdomspensioen en met het geserveerde vermogen wordt dan te zijner tijd een ouderdomspensioen aangekocht waarvan de hoogte afhankelijk is van diverse factoren. Dat wordt jaarlijks inzichtelijke gemaakt.

- De AOW leeftijd staat op 66 jaar en vier maanden in 2020 en 2021 en zal daarna in stappen stijgen tot 67 jaar in 2024. Daarna wordt de AOW leeftijd aangepast op grond van de levensverwachting.

- Het partnerpensioen wordt eenvoudiger. De hoogte van het partnerpensioen hangt straks niet meer af van de diensttijd en van de pensioengrondslag maar zal gebaseerd zijn op maximaal 50% van het hele salaris. Dit zorgt voor een betere aansluiting bij baanwisselingen en is een stuk eenvoudiger.

- Het partnerpensioen bij overlijden voor de pensioendatum wordt alleen nog maar op risicobasis verzekerd en heeft daarmee geen waarde. Dat is ook niet meer noodzakelijk gezien bovenstaande punt.

- Het wezenpensioen wordt verbeterd en gaat uniform gelden tot 25 jaar en wordt ook op risicobasis verzekerd.

- Deelnemers krijgen op de pensioendatum de keuze om eenmalig een bedrag op te nemen van hun pensioenvermogen van maximaal 10%. Omdat er dan minder overblijft voor het pensioen zullen hier nog nadere voorwaarden voor worden uitgewerkt.

De belangrijkste elementen in het pensioenakkoord voor de verzekerde pensioenregeling.

- Uiterlijk 1 januari 2026 moeten alle pensioenregelingen beschikbare premieregelingen zijn.

- In het pensioenakkoord wordt uitgegaan van een leeftijdsonafhankelijke vlakke premie. De leeftijdsafhankelijke stijgende premiestaffel, zoals nu vaak van toepassing bij beschikbare premieregelingen, komt te vervallen.

- Er geldt een uitzondering voor werknemers die nu al in een pensioenregeling zitten met een leeftijdsafhankelijke stijgende premiestaffel, die mogen daarin blijven zitten. Deze uitzondering voorkomt grote compensaties die bedrijven anders hadden moeten betalen aan met name de oudere werknemers.

- Voor nieuwe werknemers in een pensioenregeling geldt vanaf 1 januari 2026 een leeftijdsonafhankelijke vlakke premie.

- De maximale fiscale vlakke premie is nu nog niet bekend, de verwachting is dat deze rond de 30% van de grondslag uitkomt. De inleg hoeft natuurlijk niet maximaal te zijn. Dit zal afhankelijk zijn van het budget dat de werkgever beschikbaar heeft voor pensioen.

Naar onze mening zullen de pensioenlasten voor werkgevers met een verzekerde regeling hierdoor toenemen:

- Voor de huidige werknemers blijft de stijgende premiestaffel in stand.

- Voor nieuwe werknemers geldt vanaf 01-01-2026 een leeftijdsonafhankelijke vlakke premiestaffel.

- Jongere werknemers zullen in de meeste gevallen als gevolg van het invoeren van een leeftijdsonafhankelijke premiestaffel meer premie krijgen dan in het huidige pensioenregeling, dit leidt tot hogere kosten voor de werkgever.

- De oudere, reeds langer in dienst zijnde werknemers, zullen in de steeds duurder wordende “oude regeling”, met stijgende premiestaffel, blijven zitten. Wat weer gevolgen heeft voor de arbeidsmobiliteit van deze werknemers.

- Wanneer verzekeraars twee regelingen moeten uitvoeren zullen de hiermee gepaarde kosten worden doorbelast aan de werkgever.

Bovenstaande punten zijn 12 juni gepresenteerd. Het is nu aan de vakbonden om hier een akkoord over te krijgen met hun achterban. Inmiddels zijn er al weer twijfels bij de vakbonden (naar onze mening terecht) en zal de komende weken duidelijk worden of men akkoord gaat of niet. Daarna zal het nog behandeld moeten worden in de Kamer waar ongetwijfeld ook de nodige discussie zal plaatsvinden. Kortom, het spel is nog op de wagen en de uitkomst is geen gelopen koers.

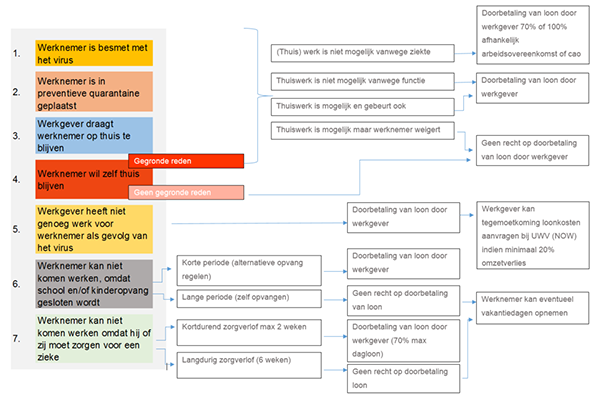

Corona special april

Het is een lastige tijd voor veel ondernemingen en ondernemers en we merken dat er onzekerheid heerst over hoe om te gaan met omzetverlies, continuïteit en het personeelsbeleid als gevolg van het corona virus. Zo zullen wanneer mogelijk uw werknemers thuiswerken. Indien ze niet thuiswerken zult u moeten borgen als werkgever dat er een afstand van minimaal 1,5 meter kan worden gehouden. Wanneer dit niet het geval is, is er sprake van een contactberoep en zult u uw onderneming moeten sluiten tot ten minste 28 april.

Dit geldt ook voor ondernemingen waar groepen mensen komen zoals horecaondernemingen. Er geldt een uitzondering voor zogenaamde essentiële bedrijven zoals supermarkten, tankstations en openbaar vervoer. Deze bedrijven moeten maatregelen nemen om de afstand van 1,5 meter ten opzichte van een ieder te waarborgen.

Er bereiken ons veel vragen over dit onderwerp. Daarom hebben we de meest gestelde vragen en antwoorden en de van toepassing zijnde regelingen hieronder voor u in een schema en verderop in deze nieuwsbrief op een rijtje gezet.

Toelichting tijdelijke Noodmaatregel Overbrugging Werkgelegenheid NOW)

Veel ondernemingen krijgen te maken met omzetverlies als gevolg van de overheidsmaatregelen. Om deze ondernemingen hierin tegemoet te komen is de tijdelijke Noodmaatregel Overbrugging Werkgelegenheid in het leven geroepen. Deze regeling vervangt de Werktijdsverkortingsregeling. U kunt gebruik maken van deze regeling wanneer u tenminste 20% omzetverlies heeft vanaf 1 maart 2020 en werknemers in dienst heeft waarvan u het salaris moet doorbetalen. Voorwaarde is wel dat u geen werknemers ontslaat op bedrijfseconomische gronden. De regeling geldt voor een periode van drie maanden. Na deze periode is het mogelijk een verlenging aan te vragen voor nog een periode van drie maanden.

De regeling geeft een subsidie voor de loonkosten van de werknemers. De hoogte van de subsidie is afhankelijk van de hoogte van het omzetverlies en kan oplopen tot 90% van de loonkosten bij een omzetverlies van 100%. De subsidie is gelijk aan het sociale verzekeringsloon vermeerderd met een opslag voor werkgeverslasten van 30% (denk hierbij aan de opbouw van vakantiegeld, pensioen en de werkgeverspremies). Het loon dat in aanmerking wordt genomen is gemaximeerd op € 9.538 per maand per werknemer.

De loonsom in de subsidieperiode wordt vergeleken met de loonsom van januari zoals bekend bij de Belastingdienst. Als die ontbreekt, wordt de loonsom van november 2019 genomen. Vanwege het belang van de loonsom voor de subsidie is het belangrijk dat werkgevers tijdig loonaangifte blijven doen bij de Belastingdienst. Wilt u meer weten over deze regeling klik op de volgende link https://www.uwv.nl/werkgevers/veelgestelde-vragen/coronavirus/detail/voorwaarden-now. Voor de sectoren die bijzonder getroffen zijn door de coronacrisis zoals horeca en reisondernemingen komen nog meer compensatiemaatregelen. Deze maatregelen worden nog uitgewerkt.

Deze ondernemingen kunnen in de meeste gevallen nu al wel gebruik maken van de eenmalige tegemoetkoming van € 4.000. Voorwaarde is dat de onderneming buiten de eigen woning staat.

Ik heb een verzuimverzekering wat wordt gedekt?

De verzuimverzekering dekt, met inachtneming van een eigen risicoperiode of eigen behoud, de loondoorbetalingsverplichting van de werkgever bij ziekte. Wanneer uw werknemer ziek is gelden de normale regels bij ziekte. De (bedrijfs)arts stelt vast of er sprake is van ziekte en uw werknemer heeft op grond van de wet recht op loondoorbetaling van minimaal 70% van het salaris. Uw werknemers kunnen recht hebben op loondoorbetaling van meer dan 70% van het salaris. Dat is afhankelijk van hetgeen is afgesproken in de arbeidsovereenkomst of de cao.

Wat wordt niet gedekt door mijn verzuimverzekering?

Er bestaat geen dekking wanneer uw werknemer niet ziek is maar bijvoorbeeld in quarantaine zit of vastzit in het buitenland en niet kan terugkeren.

Kan ik nu een verzuimverzekering afsluiten

Het is nog steeds mogelijk een verzuimverzekering af te sluiten. Wel hebben verzekeraars beperkende voorwaarden gesteld voor het afsluiten van een dergelijke verzekering. Wanneer u meer wilt weten kunt u ons altijd even bellen op 033-7600170 of mailen naar info@segerinkadviesgroep.nl.

Ik ben zelfstandige en heb geen arbeidsongeschiktheidsverzekering

Neemt u contact met ons op, dan bespreken we de mogelijkheden met u.

Ik kan mijn premie niet betalen, hoe zit dat met mijn dekking?

In principe geldt dat wanneer de premie niet is voldaan er geen dekking is. Maar in deze tijd hebben de meeste verzekeraars een regelingen voor betalingsachterstanden ontstaan na 1 maart 2020. Helaas geldt niet voor alle verzekeraars dezelfde regeling. Wanneer u betalingsproblemen heeft verzoeken we u contact met ons op te nemen zodat we u kunnen informeren wat voor u van toepassing is en in overleg gaan met de betreffende verzekeraar.

Versoepeling uitstel van betaling van belastingen

Getroffen ondernemers kunnen eenvoudiger uitstel van belasting aanvragen. De Belastingdienst stopt de invorderingen dan direct. Dit geldt voor de inkomsten-, vennootschaps-, loon- en omzetbelastingen (btw). Eventuele verzuimboetes voor het niet op tijd betalen, hoeven niet te worden betaald. Het is bovendien niet nodig meteen bewijsmateriaal mee te sturen. Daar krijgt de ondernemer langer de tijd voor.

Tip: Omdat een bestuurder van een rechtspersoon persoonlijk aansprakelijk is voor het betalen van belasting dient deze ook een verzoek tot betalingsonmacht in te dienen. Daarnaast moet u uiteraard wel de aangiftes blijven indienen.

Corona special

De wereld is in de ban van het coronavirus en de impact op ons allemaal is enorm. Het voelt heel vreemd aan en wij leven mee met degenen die door het coronavirus worden getroffen en wensen iedereen veel sterkte en wijsheid!

Veiligheid staat voorop maar uiteraard staan wij je ook bij in deze moeilijke tijden en informeren we je graag over de maatregelen die wij daarvoor hebben genomen.

Welke maatregelen treft Segerink Adviesgroep?

Ook wij hebben onze thuiswerkplek ingericht en kunnen vanuit huis onze werkzaamheden voortzetten. Maximaal één van ons is op kantoor aan het werk en de ander vanuit huis. Bij een lockdown werken we beide vanuit huis en blijven gewoon bereikbaar. Afspraken gaan gewoon door indien gewenst, zij het niet meer door fysieke aanwezigheid maar middels videobellen. Een mobiele telefoon, tablet of laptop/pc met webcam is voldoende en wij regelen de rest. Inmiddels is de eerste afspraak ingepland om op deze wijze een groep werknemers bij te praten over hun pensioen. (tip: kijk eens op https://zoom.us)

Onze dienstverlening gaat dus door zoals je dat van ons gewend bent.

Bespreek met ons jouw vragen over de gevolgen van corona voor jouw financiën. De overheid heeft ingrijpende maatregelen getroffen om de verdere verspreiding van het coronavirus te vertragen. Bijna iedereen heeft te maken met deze gevolgen. Wij begrijpen dat dit bij jou tot vragen kan leiden. Juist in deze moeilijke tijden zijn wij als jouw belangenbehartiger extra gemotiveerd om jou van dienst te zijn.

Voor iedereen is dit nieuw.

De huidige situatie is voor iedereen nieuw. Dat betekent dat we bij veel vragen niet zomaar kunnen zeggen: “Oh, dit zijn de regels en dit zijn de gevolgen”. Als samenleving moeten we met elkaar steeds weer bekijken wat redelijk en billijk is. Dat geldt ook voor verzekeringsmaatschappijen en banken. Ook de overheid heeft een crisispakket gepresenteerd met maatregelen. Het pakket maatregelen moet voorkomen dat bedrijven failliet gaan en dat werknemers financieel hard worden geraakt. Verder moet het zelfstandigen en mensen met een nul-urencontract de zekerheid bieden dat het kabinet ook voor hen klaarstaat.

Werktijdverkorting en pensioen.

In de komende tijd zullen veel werkgevers overgaan tot werktijdverkorting. Bedrijven die werktijdverkorting hebben aangevraagd krijgen 90 procent van de loonkosten vergoed. Tot voor kort was dat nog 75 procent. Indien de arbeidsovereenkomst zelf gewoon in stand blijft, mag de pensioenopbouw worden voortgezet over het loon dat voorafgaand aan de werktijdverkorting werd genoten. In dat geval hoeft de werktijdverkorting dus niet te leiden tot een lager pensioen. Bijgaand een link met meer achtergrondinformatie: https://centraalaanspreekpuntpensioenen.belastingdienst.nl/publicaties/va-20-004-200316/

Problemen met betalen premies.

Het kan zijn dat je als particulier of ondernemer opeens een sterke daling hebt van jouw inkomen. Op dat moment kan het een probleem worden om de premies voor bijvoorbeeld je verzekeringen te betalen. Ons dringende advies is om in dat geval contact met ons op te nemen. Wij kunnen namens jou in overleg treden met de betreffende financiële instelling om te kijken of, met instandhouding van je verzekeringsdekking, er tijdelijk een betalingsuitstel mogelijk is. Ook zijn er vanuit de overheid veel nieuwe regelingen die juist voor dit soort situaties burgers en bedrijven financieel gaan helpen. Dus overleg tijdig met ons!

Beleggingen zijn gekelderd.

Indien je een deel van jouw vermogen in aandelen hebt belegd is in de afgelopen weken de waarde van jouw vermogen dramatisch is gedaald. Het is zeer verontrustend om dat mee te maken. Maar ook weer niet uniek. Bij beleggingen komt het vaker voor dat er enorme dalingen zijn. Als je belegt met een doel dat wat verder in de tijd ligt is de kans heel groot dat in de tussentijd de aandelenmarkten zich herstellen. Ook hier gaan wij graag met jou in gesprek wanneer je je grote zorgen maakt. Ons advies is in elk geval: doe niets in emotie. Laat je goed voorlichten voordat je wat doet.

Bel of mail ons gerust.

Maak je je ongerust over je financiële situatie of heb je vragen, bel of mail ons gerust. Omdat de situatie ook voor ons nieuw is zullen wij niet op alle vragen direct een antwoord hebben. Maar we gaan wel ons best doen! Dus aarzel niet. We zijn er voor jouw. Ook in deze bijzondere tijd.

Algemene informatie voor ondernemers inzake coronavirus

Het hoe en waarom van een cyberverzekering.

Steeds meer bedrijven sluiten een zogenaamde cyberverzekering af. Zo willen zij zich beschermen tegen de financiële gevolgen van cybercriminaliteit. Denk hierbij aan hackers of DDoS-aanvallen. Wat houdt een dergelijke verzekering in? Hoe zinnig is het om een cyberverzekering af te sluiten? Graag zetten wij het een en ander voor u op een rijte.

Wat is een cyberverzekering?

Een cyberverzekering is een verzekering die bedrijven beschermt tegen de financiële risico’s van cyberaanvallen, zoals aanvallen van hackers, virussen of DDos-aanvallen. Deze aanvallen kunnen een bedrijf platleggen of ervoor zorgen dat gevoelige informatie in de verkeerde handen terechtkomt. De schade van een cyberaanval is vaak aanzienlijk. Dit geld gaat onder andere op aan het herstel van de getroffen systemen, afhandelen van schadeclaims, en misgelopen inkomsten. Een cyberverzekering vergoedt deze kosten voor een groot deel.

Dekken mijn overige verzekeringen deze risico’s niet?

Deze schade wordt vaak niet of niet volledig gedekt door andere verzekeringen. Technische verzekeringen, brandverzekeringen en aansprakelijkheidsverzekeringen dekken alleen materiële schade en/of letselschade. Verloren gegane digitale informatie telt niet als materiële schade. Fraudeverzekeringen dekken bepaalde financiële schade wel. Maar dan moet er sprake zijn van daadwerkelijk verlies van saldo op bankrekeningen. Met andere woorden: er moet geld van je bedrijf gestolen worden. Misgelopen inkomsten, herstelkosten en schadeclaims vallen hier niet onder.

Is een cyberverzekering nuttig voor mij?

Veelal denken ondernemers bij de term “cyberaanval” aan aanvallen op grote bedrijven als overheden, multinationals en banken. Deze aanvallen staan immers veelal in de krant. Maar ook kleinere bedrijven worden steeds vaker aangevallen. Omdat zij minder middelen voor computerbeveiliging beschikbaar hebben zijn zij steeds vaker een gemakkelijke prooi. Het is dus belangrijk om u te beschermen tegen cybercriminelen. Naast de diverse preventieve maatregelen die u kunt nemen kan ook een cyberverzekering een nuttige aanvulling zijn, ongeacht hoe groot u bent.

Hieronder tref u een aantal voorbeelden aan waarop u kunt rekenen indien u een cyberverzekering heeft afgesloten.

De verzekering vergoedt de financiële schade in geval van een cyberaanval (tot op een bepaalde hoogte) denk hierbij aan:

• Aansprakelijkheid

Als uw netwerk wordt gehackt, kan er vertrouwelijke informatie in verkeerde handen vallen. Denk aan financiële gegevens of klantendossiers. Uw bedrijf kan hiervoor aansprakelijk worden gesteld. Dit is niet verzekerd op een ‘standaard’ Aansprakelijkheidsverzekering. Cyberrisk biedt u ondersteuning als u aansprakelijk wordt gesteld door anderen voor schade die zij door uw ICT-activiteiten oplopen. Als u aansprakelijk bent, wordt de schade vergoed. Is er discussie over de aansprakelijkheid dan wordt u geholpen bij het verweer.

• Boetes

Iedere ondernemer in Nederland is wettelijk verantwoordelijk voor de privacygevoelige informatie in zijn bedrijf. Bij overtreding van de meldplicht datalekken kunt u een boete krijgen. U kunt hulp krijgen bij het inrichten van uw bedrijfsvoering zodat u het maximale heeft gedaan om boetes te voorkomen. Krijgt u na een cyberincident toch een boete van de Autoriteit Persoonsgegevens dan is er een mogelijkheid om deze vergoed te krijgen.

• Schade bedrijf

Een hacker of virus kan uw website, software of andere digitale eigendommen zo beschadigen dat herstel niet mogelijk is. Ook kunnen gegevens verloren gaan. U krijgt dan een vergoeding van de kosten om deze te vervangen. Ook de kosten van gestolen data en software worden vergoed.

• Winstverlies

Na een aanval met ransomware of een cyberaanval kan uw bedrijf of netwerk langere tijd onbereikbaar zijn en kunnen uw bedrijfsactiviteiten stil komen te liggen. Dit kost u klanten en omzet, terwijl uw vaste lasten doorlopen. Er bestaan mogelijkheden om dit verlies op te vangen.

Daarnaast biedt een verzekeraar veelal hulp aan van experts, deze experts kunnen meedenken over passende beschermingsmaatregelen ter voorkoming van schade. Daarnaast wordt hulp geboden voor het opstellen van een Incident Response Plan. Met dit plan beschrijft u wat er moet gebeuren als uw bedrijf te maken krijgt met cybercrime.

Als u toch met cybercrime te maken krijgt is het mogelijk om toegang te krijgen tot een helpdesk die u bijstaat om zo snel mogelijk weer operationeel te zijn. Ook zal er een forensisch onderzoek moeten plaatsvinden naar de oorzaak en gevolgen van de cyberaanval.

En mocht het bijvoorbeeld gebeuren dat uw klantgegevens op straat liggen, kunt u rekenen op hulp met PR en communicatie.

Wilt u meer weten over dit onderwerp neem dan gerust contact met ons op.

Variabele ingangsdatum pensioenuitkering

Er is de laatste tijd nogal wat verandert inzake de ingangsdatum van het oudedagspensioen. Voorheen liep de ingangsdatum van het oudedagspensioen synchroon met die van de ingangsdatum van de AOW uitkering. Thans is er in de meeste gevallen sprake van 3 verschillende datums waarop de oudedagsvoorziening ingaat: 1) 65 jaar voor oude pensioenaanspraken, 2) 66 jaar tot 67 jaar en 3mnd voor de AOW en 3) 68 jaar voor pensioenaanspraken > 01-01-2018. Gelukkig kennen de meeste pensioenregelingen de mogelijkheid van uitstel-, of vervroeging van de pensioenleeftijd waardoor de werknemer zelf kan bepalen wanneer hij/zij een oudedagspensioenuitkering gaat ontvangen.

De wettelijke uitstelperiode voor het oudedagspensioen is maximaal 5 jaar na de AOW-ingangsdatum. Het zogenaamde “doorwerkvereiste” is hierbij komen te vervallen.

Vervroegen kan vanaf 61 jaar, maar de pensioenuitkering wordt ong. 8% lager met ieder jaar dat er vervroegd wordt (dubbele degressie), er is dus tevens een “natuurlijk maximum” aan het aantal jaren dat je kunt vervroegen.

Een werknemer kan dus (een deel) van zijn/haar oudedagspensioen opnemen om bijv. een dag in de week minder te werken. Op deze wijze kan een oudere werknemer toch aan het arbeidsproces deel blijven nemen.

Voor werknemers die na hun AOW-ingangsdatum nog door willen werken is er ook het een en ander gewijzigd:

Bij het bereiken van de AOW-Leeftijd kan de werkgever de arbeidsovereenkomst zonder tussenkomst van de rechter of het UWV ontbinden. De opzegtermijn van een AOW-er bedraagt 1 maand.

Ketenbepaling; Voor mensen die doorwerken na de AOW-gerechtigde leeftijd in een nieuw dienstverband, ontstaat er pas van rechtswege een contract voor onbepaalde tijd na zes tijdelijke contracten, of na verloop van 48 maanden. Bij een vast dienstverband gelden de gewone ontslagregels, maar hoeft er bij ontslag van een AOW-er geen transitievergoeding te worden betaald.

Ziekte; Als de AOW-er ziek wordt dan hoeft de werkgever het loon maximaal 13 weken door te betalen in plaats van 104 weken. Tevens gelden er minder zware re-integratie verplichtingen. Deze maatregel wordt in 2018 geëvolueerd. (Bij positieve uitkomst kan de termijn van 13 weken terug naar 6 weken).

Loon; De AOW-er heeft recht op tenminste het minimumloon of het Cao-loon dat geldt voor andere werknemers die hetzelfde werk verrichten. Werkgever is niet verplicht om het aantal werkuren van een AOW-er op zijn/haar verzoek uit te breiden.

Veel vraagtekens rondom partnerpensioen

Nederlanders snappen weinig van partnerpensioen en van de grote financiële gevolgen die een overlijden voor de nabestaanden kan hebben. Dat is de conclusie uit onderzoek dat Motivaction deed in opdracht van Aegon. Slechts een op de drie weet überhaupt dat partnerpensioen met overlijden heeft te maken. Wat in de verwarring ook niet helpt: wie precies partner is kan per regeling verschillen, net als het recht op een uitkering.

Meer gelijkheid in de regelingen en betere informatie aan werknemers en werkgevers over de werking van het partnerpensioen zijn daarbij belangrijke aandachtspunten."

Zorgwekkend

Uit het onderzoek van Motivaction onder werkende Nederlanders met een partner komen volgens Aegon "zorgwekkende resultaten. Zo heeft een op de drie geen idee of ze recht hebben op partnerpensioen en weet meer dan de helft niet wat het financieel betekent voor hun partner als hij voor de pensioendatum overlijdt. Terwijl ook een op de drie zich te rijk rekent en een uitkering verwacht van minstens zeventig procent van het laatstverdiende loon.

In werkelijkheid is dat minder dan de helft van het laatstverdiende loon.

"De verwarring onder werknemers wordt gevoed door het gebrek aan uniformiteit in het partnerpensioen. Wie precies als partner wordt erkend, verschilt per regeling. Soms is dat beperkt tot gehuwden en mensen met een geregistreerd partnerschap of een notariële akte. Als je dan samenwoont zonder zulke papieren en je partner overlijdt, krijg je dus niets. Ook al woon je al jaren samen onder één dak.

“Het hangt ook van je pensioenregeling af of je sowieso recht hebt op partnerpensioen. Niet iedere regeling kent een voorziening bij overlijden.

Waar die regeling wel bestaat, heb je twee smaken. Bij sommige werkgevers bouw je een partnerpensioen met een blijvende waarde op, terwijl je in andere regelingen weer alleen bent verzekerd voor overlijden tijdens je dienstverband. Als je daar uit dienst gaat en je overlijdt, dan krijgt je partner niets.”

Financiële problemen

Over de hoogte van het partnerpensioen meldt een kwart van de werknemers dat ze in de financiële problemen komt als hun partner overlijdt. Een derde denkt dat – andersom - hun partner te weinig geld krijgt als zijzelf overlijden. Zestig procent weet niet dat een eerder huwelijk van invloed is op de hoogte van de uitkering aan de huidige partner.

Uit het onderzoek blijkt dat vooral kwetsbare groepen – jongeren, laagopgeleiden, mensen met een laag inkomen - slecht op de hoogte zijn van partnerpensioen en zich dan ook minder goed indekken tegen een terugval in inkomen. Voor zover ze bekend zijn met partnerpensioen, willen dan ook vooral deze groepen één regeling die bij alle werkgevers hetzelfde is.

Verzamelwet pensioenen 2019 aangenomen

Op 11 december nam de Eerste Kamer het wetsvoorstel Verzamelwet pensioenen 2019 aan. Wij lichten er voor u een aantal punten uit.

Verzamelwet pensioen 2019

Deze wet wijzigt de Pensioenwet en enkele andere wetten en beoogt een verbetering van de pensioenwetgeving. Het wetsvoorstel bevat onder meer wijzigingen in het kader van de volgende onderwerpen:

- Waardeoverdracht;

- Overbruggingspensioen;

- Versterken medezeggenschap bij kleine ondernemingen.

Waardeoverdracht klein pensioen

In de Pensioenwet staat dat pensioenuitvoerders kleine pensioenen (2018: €474,11) twee jaar na einde deelneming eenzijdig kunnen afkopen. Dat moeten ze dan binnen zes maanden doen. Door de Wet waardeoverdracht klein pensioen wordt dit eenzijdig recht op afkoop met ingang van 1 januari 2019 afgeschaft en vervangen door een automatisch recht op waardeoverdracht.

De huidige eenzijdige afkoopmogelijkheid binnen zes maanden na twee jaar na einde deelneming wordt volledig van toepassing op alle kleine pensioenen die zijn ontstaan vóór 1 januari 2018.

Overbruggingspensioen

Tot 1 juli 2016 bestond een tijdelijke regeling waarbij variabilisering werd toegestaan van al ingegaan ouderdomspensioen. Deze regeling was specifiek bedoeld voor mensen die vóór 1 januari 2016 vervroegd met pensioen waren op het moment dat de AOW leeftijd (versneld) werd verhoogd.

De tijdelijke regeling stelde hen in staat om de onverwachte verhoging van de AOW-leeftijd op te vangen door de uitkering alsnog te variabiliseren. Deze goedkeuring was nodig omdat de mate van variabilisatie van pensioen in beginsel uiterlijk bij het ingaan van het pensioen moet worden vastgesteld.

Er zijn ook mensen die ná 31 december 2015 vervroegd met pensioen zijn gegaan, en vanaf 2022 te maken kunnen krijgen met een hogere AOW-leeftijd dan de AOW-leeftijd die volgens de stand van zaken ten tijde van het ingaan van pensioen voor die mensen zou gelden. Dit betreft mensen die hun ouderdomspensioen met meer dan vijf jaar hebben vervroegd. Een leeftijdsverhoging van de AOW wordt immers vijf jaar van tevoren aangekondigd.

De Pensioenwet wordt zodanig gewijzigd dat - wanneer het pensioen al is ingegaan en de wettelijke AOW-ingangsdatum wordt verhoogd - de variatie uiterlijk moet worden vastgesteld bij het bereiken van de AOW-leeftijd, zoals die die van toepassing was voor deze verhoging.

Versterken medezeggenschap kleine ondernemingen

De Verzamelwet Pensioenen 2019 versterkt de informatierechten van personen die werkzaam zijn in een kleine onderneming waar geen ondernemingsraad of personeelsvertegenwoordiging is ingesteld. De Wet op de ondernemingsraden (WOR) wordt daarop aangepast.

Uitgangspunt is dat in een dergelijke kleine onderneming ten minste twee keer per jaar een personeelsvergadering wordt gehouden.

In het huidig recht ontbreekt een expliciet recht om op verzoek informatie te ontvangen over de arbeidsvoorwaarde pensioen die werknemers nodig kunnen hebben ten behoeve van de personeelsvergadering. Dit informatierecht wordt nu expliciet in de WOR opgenomen. Als de informatie schriftelijk bij de ondernemer beschikbaar is, dan moet de ondernemer de informatie schriftelijk verstrekken.

De in de onderneming werkzame personen kunnen enkel informatie opvragen over de arbeidsvoorwaarde pensioen, voor zover die relevant is voor het collectief van de in onderneming werkzame personen. Hierbij kan onder andere worden gedacht aan voorstellen tot vaststelling, wijziging of beëindiging van de pensioenregeling. Omdat ook wijzigingen in de uitvoeringsovereenkomst van invloed kunnen zijn op de arbeidsvoorwaarde pensioen, en dus onderwerp van advies kunnen zijn, krijgen de in de onderneming werkzame personen een vergelijkbaar expliciet informatierecht ten aanzien van elke voorgenomen vaststelling, wijziging of intrekking van een uitvoeringsovereenkomst of uitvoeringsreglement. Daarnaast krijgt de personeelsvertegenwoordiging een initiatiefrecht. Hiermee kan de personeelsvertegenwoordiging het onderwerp pensioen agenderen voor overleg. De ondernemer is vervolgens ook verplicht hierover in overleg te treden.

Werkgever krijgt compensatie voor loondoorbetaling bij ziekte

Voor veel (kleine) werkgevers is de twee jaar durende loondoorbetalingsplicht bij ziekte een zware last om te dragen. In het regeerakkoord stelde het kabinet daarom voor de loondoorbetalingsplicht voor werkgevers met minder dan 25 werknemers te verkorten naar maximaal één jaar. Maar dit plan bleek onuitvoerbaar. Minister Koolmees van Sociale Zaken en Werkgelegenheid gaf toen aan open te staan voor alternatieve maatregelen. Hij heeft nu met werkgeversorganisaties en het Verbond van Verzekeraars afspraken kunnen maken. Door deze afspraken moet de loondoorbetalingsplicht bij ziekte minder zwaar worden, hoewel deze onveranderd twee jaar blijft duren.

Per 1 januari 2020 een ‘MKB verzuim-ontzorgverzekering’

De afspraken over ziekte en re-integratie zijn met name gemaakt om kleine werkgevers te ontlasten. Toch profiteren (middel)grote werkgevers hier ook van. Het gaat om de volgende plannen:

- Vanaf 2020 moet er een goed betaalbaar type verzuimverzekering (tool) komen die kleine werkgevers écht ontzorgd: de MKB verzuim-ontzorgverzekering. Deze dekt het financiële risico én helpt bij de verplichtingen en taken rondom de loondoorbetaling bij ziekte. De verzekering is ‘Poortwachterproof’, waardoor een eventuele loonsanctie niet voor rekening van de werkgever komt als hij de adviezen van de verzekeraar heeft opgevolgd.

- Vanaf 2021 ontvangen werkgevers een financiële tegemoetkoming voor de kosten van het tweede loondoorbetalingsjaar. Hier wordt € 450 miljoen per jaar voor vrijgemaakt. Het gaat om een korting op de premieheffing, die ruim € 1.000 per werkgever zou bedragen. Kleine werkgevers kunnen dit geld gebruiken voor de verzuim-ontzorgverzekering. Een specifieke tegemoetkoming voor kleine werkgevers is nu niet mogelijk. Maar de minister wil uiterlijk per 2024 de korting vervangen door een lagere Aof-premie voor alleen kleine werkgevers.

- Vanaf 2021 beoordeelt de verzekeringsarts van UWV niet meer het medisch advies van de bedrijfsarts bij de toets van de re-integratie-inspanningen na twee jaar ziekte (RIV-toets). Problemen door een verschil in inzicht tussen de bedrijfsarts en verzekeringsarts over de belastbaarheid van een werknemer verdwijnen daardoor. De RIV-toets wordt vanaf 2021 volledig uitgevoerd door arbeidsdeskundigen van UWV. Vervult een werkgever de plichten die horen bij het medisch advies van de bedrijfsarts, dan volgt geen loonsanctie.

- De rol van zieke werknemers wordt verstevigd. Zij moeten in het plan van aanpak en de eerstejaarsevaluatie hun visie op het re-integratietraject geven. Dat moet tot meer betrokkenheid bij de re-integratie leiden van zowel werkgever als werknemer.

- Het ministerie van Sociale Zaken en Werkgelegenheid, UWV en het Verbod van Verzekeraars werken samen aan betere communicatie over het thema loondoorbetaling bij ziekte, zodat werkgevers beter weten waar ze aan toe zijn en wat er van ze verwacht wordt.

AOW-leeftijd in 2024 niet omhoog

De AOW-leeftijd gaat in 2024 niet omhoog. In 2024 hebben mensen recht op AOW met 67 jaar en drie maanden. Daarmee blijft de AOW-leeftijd gelijk in 2022, 2023 en 2024. Minister Koolmees van Sociale Zaken en Werkgelegenheid heeft dit vastgesteld op basis van de jaarlijkse raming van de levensverwachting door het Centraal Bureau voor de Statistiek (CBS) en een wettelijk vastgelegde formule voor de vaststelling van de AOW-leeftijd.

De AOW-leeftijd wordt vanaf 2022 automatisch aangepast aan de levensverwachting op 65-jarige leeftijd. Eventuele verhoging wordt vijf jaar van te voren aangekondigd. Indien nodig geeft dit mensen de tijd om bijvoorbeeld extra te sparen voor hun (aanvullend) pensioen.

De levensverwachting stijgt weliswaar enigszins in 2024, maar niet zoveel dat de AOW-leeftijd moet worden aangepast. Afgelopen jaren werd de AOW-leeftijd in 2022 en 2023 ook vast gesteld op 67 jaar en drie maanden. De levensverwachting blijft op langere termijn wel stijgen, maar de stijging verloopt niet gelijkmatig.

De AOW-leeftijd is nu 66 jaar, volgend jaar 66,4 jaar. Tot 2022 gaat de AOW stapsgewijs omhoog. Het kabinet Rutte-I heeft dat in 2012 besloten om de oudedagsvoorziening ook in de toekomst betaalbaar te houden.

Menselijke handelen is de belangrijkste oorzaak van bedrijfsbranden in Nederland.

En daarmee is het één van de grootse bedreigingen van de bedrijfscontinuïteit in het midden- en kleinbedrijf. Bij schade door brand komen veel bedrijven stil te liggen en uiteindelijk gaat 50% van de bedrijven zelfs failliet. Preventieve maatregelen zijn daarom essentieel. In dit bericht treft u de top 10 van oorzaken aan en een aantal eenvoudige tips waarmee u brand kunt voorkomen.

Menselijke handelen de belangrijkste oorzaak van brand. Denk hierbij aan ongelukken als gevolg van verkeerd machinegebruik, brand dat ontstaat na het aanrijden van een elektriciteits-voorziening in het magazijn, maar ook het roken van sigaretten en het onzorgvuldig omgaan met brandbare stoffen komen nog steeds veelvuldig voor.

Na menselijk falen, komt brand als gevolg van 'elektra' als belangrijkste brandoorzaak naar boven. Deze branden ontstaan vaak na kortsluiting in verouderde stoppenkasten, maar ook in stopcontacten; bijvoorbeeld door kwalitatief slechte of beschadigde opladers of het onnodig aan laten staan van apparatuur. Wat verder opvalt in de top 10 is dat veel branden ontstaan door 'externe' factoren; bijvoorbeeld brand in of bij een naburig pand, maar ook door brandstichting, inbraak of bliksem.

U kunt als ondernemer dus nog zo voorzichtig zijn, u bent toch vaak nog afhankelijk van andere mensen of factoren om u heen. Het is belangrijk dat ondernemers zich hiervan bewust worden. Kijk daarom verder dan uw eigen pand en bespreek mogelijke risico's met aangrenzende ondernemers en/of omwonenden. Vaak zijn er gezamenlijk goede oplossingen te realiseren die veel ellende kunnen voorkomen

De top 10 van brandoorzaken:

- Menselijk handelen

- Brand Elektra

- Brandstichting

- Brand Naburig

- Bliksem

- Hennep

- Brand Broei

- Brand dakdekken

- Montagefouten o.a. zonnepanelen

- Overige en onbekend

Enkele belangrijke tips ter voorkoming van brand die u eenvoudig zelf kunt realiseren zonder extra kosten treft u hieronder aan:

Ruim op

- In de praktijk gebeurt dat te weinig. De kans op brand neemt af als u bijvoorbeeld na elke zaagklus de werkplaats even stofzuigt. Maar ook stof op kantoor of in een paskamer van een winkel is een brandversneller. Schoonmaken vertraagt de ontwikkeling van een beginnend brandje.

Zet geen voorwerpen of auto’s vlakbij je gevel

- Vracht- en bestelauto's zijn een dankbaar object voor brandstichters. Het vuur slaat zo over op het pand. Ook pallets, vuilcontainers of andere voorwerpen tegen de gevel zijn geliefd bij pyromanen, maar kunnen ook bij spontane verbranding veel schade veroorzaken.

Sluitronde door medewerker die als laatste weggaat

- Loop een brand- en sluitronde als u als laatste het pand verlaat. Let er niet alleen op dat ramen en tussendeuren gesloten zijn, maar brandt er geen overbodige verlichting en staat het koffiezetapparaat uit. Een controlelijst is hier een handig hulpmiddel voor.

Zorg voor veilige nachtverlichting tegen inbrekers

- Een of meerdere lampen laten branden om inbrekers af te schrikken is een goed idee. Controleer wel of de lamp brandveilig is. Lampen geven vaak veel warmte af en kunnen onder 'gunstige' omstandigheden brand veroorzaken. Een flikkerende TL-lamp kan een potentiele brandveroorzaker zijn.

Een alarm¬systeem

- Wat heeft een alarm¬systeem met brand te maken? Alles. Veel inbrekers wissen hun sporen maar al te graag met een lucifer. Een alarm¬systeem heeft een dubbele werking. U voorkomt diefstal én brandstichting. Zo betaalt een alarm¬systeem zich snel uit.

Blusmiddelen zijn altijd binnen handbereik

- Direct na aankoop hangen of staan de blusmiddelen altijd op de goede plek. Zet de blusmiddelen nooit 'even' op een andere plek, en zet er ook niets voor. Check voor de zekerheid regelmatig of alle blusmiddelen nog bereikbaar zijn. En zorg ervoor dat iedereen weet waar de blusmiddelen hangen.

Weet hoe blusmiddelen werken

- Bij een beginnende brand weten veel medewerkers niet hoe de blusmiddelen werken. Branden worden hierdoor vaak onnodig groter. Zorg er daarom voor dat niet alleen de BHV'er over deze kennis beschikt.

Zorg voor een ‘gezonde’ spanning

- Veel branden ontstaan door ondeskundig gebruik van elektrische apparaten, gebrekkige apparatuur of een onveilige elektrische installatie. Zorg daarom voor veilige apparaten en voor een zorgvuldig aangelegde elektrische installatie. En hou het onderhoud up-to-date. Trek laders uit het stopcontact zodra apparatuur is opgeladen.

Verdiep je in innovatieve melders

Dividendbelasting niet afgeschaft! Wat zijn de gevolgen?

Het kabinet heeft bekend gemaakt dat de afschaffing van de dividendbelasting niet door gaat. Het hierdoor vrijgekomen bedrag van € 1,9 mld laat het kabinet geheel ten goede te laten komen aan het bedrijfsleven in de vorm van lastenverlichting van de vennootschapsbelasting. De vennootschapsbelasting wordt in kleine stapjes verlaagd.

Tarieven vennootschapsbelasting

Het doel van deze wet is dat de pensioendeelnemer:

| Winst | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|

| Vanaf € 200.000 | 25% | 25% | 22,5% | 20,5% |

| Tot en met € 200.000 | 20% | 19% | 16,5% | 15% |

De aangekondigde regeling, die DGA’s ontmoedigt om bedragen groter dan € 500.000,– te lenen bij hun bv, wordt ietwat verzacht. Eigenwoningschulden zullen buiten het bereik van de regeling vallen.

Informatieplicht werkgever t.a.v. pensioen

De Pensioenwet verplicht de werkgever zijn pensioenovereenkomst met de werknemer na te komen. Daarnaast geeft de wet, ter bescherming van de werknemer, voorschriften over de uitvoering van de pensioenregeling. Uitgangspunt van de Pensioenwet is dat pensioen een arbeidsvoorwaarde is.

De Pensioenwet regelt tevens een wettelijk recht op voorlichting over het pensioen van de pensioendeelnemers. Concreet betekent dit dat werkgevers en pensioenuitvoerders (pensioenfondsen en pensioenverzekeraars) verplicht zijn de werknemer te informeren over zijn pensioen.

De wettelijke informatieplicht is geregeld in de Wet Pensioencommunicatie.

Het doel van deze wet is dat de pensioendeelnemer:

- weet hoeveel pensioen hij kan verwachten

- kan nagaan of dat voldoende is

- zich bewust is van de risico’s van de pensioenvoorziening

Een pensioenuitvoerder mag de communicatie met zijn deelnemers digitaal uitvoeren, tenzij de deelnemer hier bezwaar tegen maakt. In dat geval vindt de communicatie schriftelijk plaats.

In de Wet Pensioencommunicatie is ook een rol voor de werkgever opgenomen.

Uit het onderzoek van TNS-NIPO (2012) is gebleken dat werknemers hun werkgever als eerste aanspreekpunt zien voor pensioenzaken en dat een prominente rol van de werkgever een positieve bijdrage kan hebben op het pensioenbewustzijn van de werknemer. Daarnaast is de werkgever al verantwoordelijk voor informatieverstrekking over arbeidsvoorwaarden en dus ook pensioen.

Van de werkgever wordt verwacht dat hij tijdig de relevante gegevens aanlevert aan de pensioenuitvoerder. De rol voor de werkgever betekent concreet dat de werkgever ervoor moet zorgen dat nieuwe werknemers binnen 3 maanden worden geïnformeerd over de kenmerken van de pensioenregeling, de uitvoering van de regeling en over persoonlijke omstandigheden die een actie van de werknemer kunnen vergen. Met persoonlijke omstandigheden wordt bijvoorbeeld bedoeld; baanwisseling, scheiding, samenwonen en arbeidsongeschiktheid. Met kenmerken wordt ook bedoeld mogelijke keuzes die een werknemer kan maken binnen een pensioenregeling. De werknemer dient ook gewezen te worden op de website van de pensioenuitvoerder en de mogelijkheid om het pensioenregister te raadplegen.

Een goedkope AOV? 5 tips om te besparen op uw AOV.

Veel ondernemers zien de arbeidsongeschiktheids¬verzekering (AOV) als een dure verzekering. Maar u kunt voor een deel zelf bepalen hoe hoog uw premie wordt. Lees welke keuzemogelijkheden u hebt om de premie te verlagen.

Kies voor een langere wachttermijn

Uw AOV- premie wordt een stuk lager als u voor een langere wachttermijn kiest. In de praktijk betekent dit dat u bij arbeidsongeschiktheid een langere tijd moet overbruggen voordat u uw eerste uitkering krijgt. Uiteraard moet u hierbij wel rekening houden met uw financiële reserves.

Kies voor een lager verzekerd bedrag

Als u een AOV-sluit, kiest u een verzekerd bedrag: het bedrag dat u krijgt uitgekeerd als u arbeidsongeschikt raakt. Veel ondernemers kiezen het maximum dat ze kunnen verzekeren. Maar u kunt ook voor een lager bedrag kiezen. Dan betaalt u minder premie. Uiteraard krijgt u dan ook minder uitkering als u arbeidsongeschikt raakt.

Kies voor een hogere uitkeringsdrempel

Uw uitkeringsdrempel is een percentage dat u minstens arbeidsongeschikt moet zijn om een uitkering te krijgen. Hierbij geldt: hoe hoger het percentage, hoe goedkoper de premie. Dat betekent wel dat de kans groter wordt dat u niet genoeg arbeidsongeschikt bent om een AOV-uitkering te krijgen.

Kies voor een kortere uitkeringslooptijd

Bij het afsluiten van een AOV kiest u een uitkeringslooptijd. Dit is het aantal jaar dat u een AOV-uitkering krijgt. Daarna moet u zelf voor een inkomen zorgen. Met een kortere uitkeringslooptijd is uw premie lager. Maar dan moet u wel eerder voor uw eigen inkomen zorgen.

Laat uw AOV niet doorlopen totdat u AOW krijgt

Een AOV loopt vaak door totdat u met pensioen gaat. Maar dat hoeft niet. U kunt de uitkering ook eerder stoppen. Het is dan wel belangrijk dat u genoeg reserves hebt om de resterende periode te overbruggen.

Zoals u ziet, is het zeker mogelijk om te besparen op een arbeidsongeschiktheids¬verzekering. Let uiteraard wel op dat u door uw keuzes niet in de problemen komt bij arbeidsongeschiktheid. Want hoe lager de premie, hoe meer risico u als ondernemer loopt. En wilt u weten wat voor u de beste optie is? Maak dan een afspraak met ons.

Wijzigingen pensioenwet 1 maart 2018

Per 1 maart 2018 zijn er een paar kleine wijzigingen in de Pensioenwet van kracht geworden. De wijzigingen die per 1 maart 2018 al ingaan, zijn niet heel ingrijpend. Het gaat om de regels voor collectieve waardeoverdracht en bezwaarrecht bij aanpassing van de fiscale pensioen richtleeftijd.

De wet bevat onder meer de volgende onderdelen:

- Vervanging van recht voor de uitvoerder om een klein pensioen af te kopen door een wettelijk recht voor de uitvoerder om dat over te dragen. Afkopen klein pensioen verandert vanaf 2019 voor diegenen die vanaf 2018 uit dienst zijn getreden. Dit wordt vervangen door een recht voor de pensioenuitvoerder om zonder instemming van de werknemer het pensioen over te dragen naar zijn nieuwe pensioenuitvoerder. Als dat na 5 jaarlijkse pogingen niet is gelukt kan de pensioenuitvoerder alsnog afkopen. Voor degenen die vóór 2018 uit dienst zijn getreden komt er nog een opschoonactie waarbij in fases wordt getracht zoveel mogelijk kleine pensioenen over te dragen naar een nieuwe pensioenuitvoerder zonder dat dit tot (administratieve) overbelasting van het systeem leidt. Omdat de rekenregels voor waardeoverdracht gelden kunnen uit waardeoverdracht van klein pensioen overigens wel bijbetalingsverplichtingen voor werkgevers voortvloeien.

- Verval van hele kleine pensioenen. Volgens de wet vervallen zeer kleine pensioenen (minder dan € 2 per jaar) bij uitdiensttreding, tenzij de werknemer emigreert naar een andere lidstaat en de pensioenuitvoerder hiervan op de hoogte heeft gesteld. In het overgangsrecht wordt onder voorwaarden ook de mogelijkheid geboden om dit voor bestaande, zeer kleine pensioenen te doen van werknemers waarvan de pensioenopbouw door uitdiensttreding is beëindigd.

- De mogelijkheid om zonder instemming van de rechthebbende – onder voorwaarden – de opgebouwde pensioenen collectief te converteren naar een nieuwe fiscale pensioenrichtleeftijd. De wet bevat ook de mogelijkheid om ouderdomspensioen om te zetten naar een nieuwe fiscale pensioenrichtleeftijd (dus 65, 67 of 68), zonder dat de werknemer daar bezwaar tegen kan maken. De (wijziging van de) pensioenregeling moet dan wel die omzetting bevatten en de werknemer moet het kunnen terugzetten naar de oorspronkelijke leeftijd, waarbij dit niet tot een verschil in uitkomst mag leiden. Door latere wijzigingen in de grondslagen die de pensioenuitvoerder collectief hanteert kan er wel een wijziging ontstaan, maar de pensioenuitvoerder mag daarbij geen rekening houden met het risico dat bepaalde groepen dat eerder zullen doen dan andere groepen.

Cybersecurity

Bedrijven maken zich meer zorgen om de cyberveiligheid dan twee jaar geleden, maar die zorgen zijn niet evenredig terug te vinden in de manier waarop ze met cybersecurity omgaan, zo blijkt uit een onderzoek van Marsh onder 1.300 directeuren van bedrijven. Tweederde van de respondenten rangschikt cybersecurity tot de vijf grootste prioriteiten van het management, bijna twee keer zo hoog als in 2016. Driekwart bestempelt bedrijfsstilstand als het grootste cyberrisico; 55% noemt datalekken als risico. Meer weten ?

Ondanks het groeiende risicobewustzijn zegt slechts 19% van de respondenten een groot vertrouwen te hebben in de manier waarop hun onderneming in staat is adequaat te reageren op een cyberincident teneinde zo de gevolgen tot een minimum te beperken. Drie van de tien bedrijven geeft aan een concreet plan te hebben om te reageren op een cyberaanval. Minder dan de helft van de bedrijven heeft het financiële risico van een cyberaanval gekwantificeerd.

Per 25 mei 2018 is de AVG van kracht en dienen ondernemingen aan deze wetgeving te voldoen. Dit houdt onder andere in dat aangetoond moet kunnen worden hoe persoonsgegevens worden verwerkt en dat datalekken verplicht binnen 72 uur moeten worden gemeld. Bedrijven en organisaties die hierin falen, riskeren boetes die kunnen oplopen tot 20 miljoen euro of 4 procent van de jaarlijkse wereldwijde omzet. SAG helpt u graag om tijdig te voldoen aan de AVG en het afstemmen van de verzekeringen op de toenemende cyberrisico’s in de huidige digitale wereld. Wilt u meer weten neem dan contact met ons op voor het maken van een afspraak.

Algemene verordening gegevensbescherming (AVG)

Per 25 mei 2018 is de Algemene verordening gegevensbescherming (AVG) van kracht. Daarin zijn strengere regels vastgelegd voor de bescherming van persoonsgegevens. De afgelopen maanden is hard gewerkt aan de vertaalslag van de AVG naar onze organisatie. Ook uw bedrijf en uw zakelijke relaties krijgen met de AVG te maken. Daarom vertellen we u er graag kort meer over.

Organisaties moeten aantonen dat ze voldoen aan de nieuwe verordening die op 25 mei 2018 ingaat.

Dat vergt inspanningen en investeringen. Zo dient u een verwerkingsregister op te stellen, waarmee u onder andere moet bijhouden welke persoonsgegevens uw organisatie verwerkt, wat de verwerkingsdoeleinden zijn, hoe lang de gegevens worden bewaard en welke maatregelen zijn getroffen om privacyrisico’s te beperken.

De AVG maakt een onderscheid tussen verwerkingsverantwoordelijken en verwerkers. De verwerkingsverantwoordelijke is degene die het doel en de middelen voor de gegevensverwerking vaststelt. De verwerker daarentegen kan geen invloed uitoefenen op het doel en de middelen voor de gegevensverwerking. De verwerker handelt uitsluitend in opdracht van de verwerkingsverantwoordelijke bij het verwerken van persoonsgegevens, zonder rechtstreeks onder zijn gezag te vallen.

Het is van belang om duidelijk vast te stellen of de gegevens worden verwerkt in de hoedanigheid van verwerkingsverantwoordelijke of verwerker. Duidelijkheid over de rolverdeling is van belang omdat een verwerkingsverantwoordelijke belast is met de naleving van de hele AVG en daarop aangesproken kan worden. Daarnaast moet er een specifieke overeenkomst worden gesloten wanneer er een verwerker in het spel is.

Van verwerking is bijvoorbeeld sprake als persoonsgegevens worden bewaard of opgevraagd, maar ook als persoonsgegevens worden verzameld, gewijzigd, geraadpleegd, afgeschermd of uitgewist.

Besteedt u uw salarisadministratie uit aan een administratiekantoor? Dan bent u de ‘verwerkingsverantwoordelijke’ en het administratiekantoor een ‘verwerker’ in de zin van de AVG.

De verwerkingsverantwoordelijke bepaalt het doel en de middelen van een verwerking van persoonsgegevens. U bepaalt wat het administratiekantoor met de persoonsgegevens van uw personeel moet doen.

U dient alles volgens de nieuwe verordening te doen, te documenteren, te evalueren, te wijzigen en te verbeteren. De boetes voor het niet voldoen aan de wettelijke vereisten kunnen oplopen tot EUR 20 mln of 4% van de omzet van uw organisatie. Wilt u meer weten neem dan contact met ons op. We praten u dan graag bij.